Twitterでちらほら来年の買付プランの話題を見るようになりましたねぇ。

私も初心者なりに今年色々実践してきた中から「これ良いかも♪」と思っているプランが1つあります🤗

それは年間のつみたてNISA枠40万円ほぼ全てを1月で買ってしまうです。

確かにこの買い方は毎月上限額33,333円ずつ積立するよりもリスクが高い(=損益の振れ幅が大きい)というデメリットがあります。

でもメリットとしては高いキャピタルゲイン&複利効果が挙げられると思います。

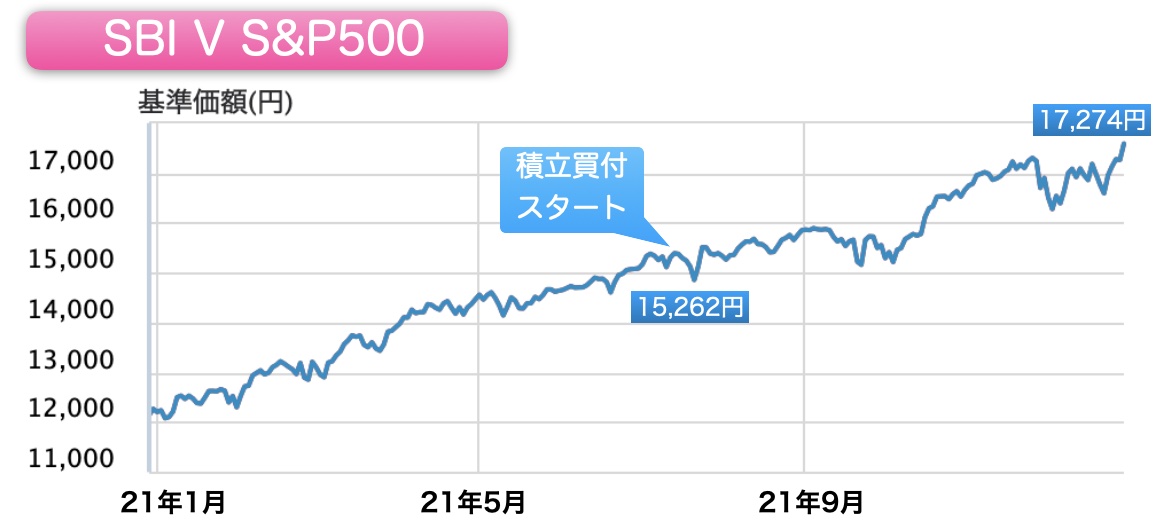

私は今年のつみたてNISA枠でSBI V S&P500の投信を8月から毎月3.3万円ずつ、合計16.5万円買いました。(残りのつみたてNISA枠はeMAXIS Slim全世界を購入しました)

その運用利益は12月時点で+1.4万円、つまり+8.7%の利回りでした。

でも仮にこの16.5万円の軍資金で8月に一括買付をしていたら、+13%利回り(12月基準額÷8月基準額)で+2.2万円のはずでした。

今回私にこのやり方が良いと思わせてくれた要素はこの4つ。

- 配当金は再投資にしている

- 運用は長期(~20年)を前提にしている

- 投資銘柄が米国株

- 他に毎月積立投信をしている(=三井住友クレカ決済でポイントをもらうため)

この要素の中で影響が大きいのは#1&2です。

私はつみたてNISA枠で買っている投資信託とは別に特定口座で個別株・ETFを保有していますが、これらは配当金目当てと目的が明確で、しかも保有株数が多くなり減配がなければ確定利益としての配当金は雪だるま式に増え、それは今後4ヶ月に1回支払われるので進捗度が実感しやすいと思っています。

一方、再投資にしている投資信託は若干物足りなさを感じていました😅

というのもこの再投資の良さが実感できるのは利益確定するであろう20年後。

じゃあこの特徴を逆手にとってキャピタルゲイン重視=早いタイミングでまとめ買いが合理的と思いました。

つみたてNISA枠は運用利益が非課税なのでそのメリットを存分に活かすにはちょうど良いですしね💖

ただ、これを合理的と言っているのは投資銘柄が米国株🇺🇸だからというのを忘れてはいけません。

基本的に米国株は右肩上がりで成長を続けており、将来もその傾向が続くだろうと私は考えています。

途中で下落があったとしても最終的には成長する、であれば株価が安いうちに保有した方が良い。

個人投資家が投資で勝つために時間を味方にすることはめちゃ重要ですからね❗️

とはいえ#4にある通り、リスク低減してくれる毎月積立は別途続けていくのでそれが後押ししてくれているという側面はありますが😅

ひとまず来年のつみたてNISAはこの戦略でやってみます。

個別株・ETFはもう少し時間をかけて決めていきたいなと思います。

こちらの方が厄介ですから、、、でも楽しいから良いんです😁

Momo

コメント